配资炒股

配资炒股元股证券:ygzq.hk

继今年较早前展开为期两个月的咨询后,香港特区政府(以下简称“政府”)已考虑在咨询期间收到的反馈,并于最近向立法会工商及创新科技事务委员会提交的文件中,提出了有关扩大知识产权资本支出利得税扣除的优化建议1。原咨询文件涵盖扣除规则的两个主要范畴:(一)允许就从相联者取得的受涵盖知识产权获得扣税;以及(二)允许就为取得受涵盖知识产权使用权而支付的预付特许费用获得扣税。

优化后的建议在若干方面改进了原方案,其中最显着的是新增一项建议,允许就特许持有人在香港地区以外地方使用受涵盖知识产权的相关购买费用获得扣税,前提条件是该知识产权的特许收入须根据外地收入豁免征税机制课税。

普华永道欣见政府采纳了我们的若干建议,包括:

允许在特许收入须根据外地收入豁免征税机制课税的情况下,就受涵盖知识产权的相关购买费用获得扣税;

对于在集团内部境内关联方的知识产权转让,转让人的售卖得益中的资本利得无须缴付利得税;

重新检视第三方独立估值要求的300万港元门槛;以及

允许纳税人在符合特定条件下,依赖涵盖多项资产(包括受涵盖知识产权)的独立估值报告以满足估值要求,而无须另行提交单一的知识产权估值报告。

本税务新知旨在概述上述优化建议的变更,并分享普华永道的观察。

详细内容

扩大知识产权税项扣除的优化建议

政府在考虑了咨询期间各利益相关者的反馈后,采纳了若干建议,并对相关内容进行了进一步优化。

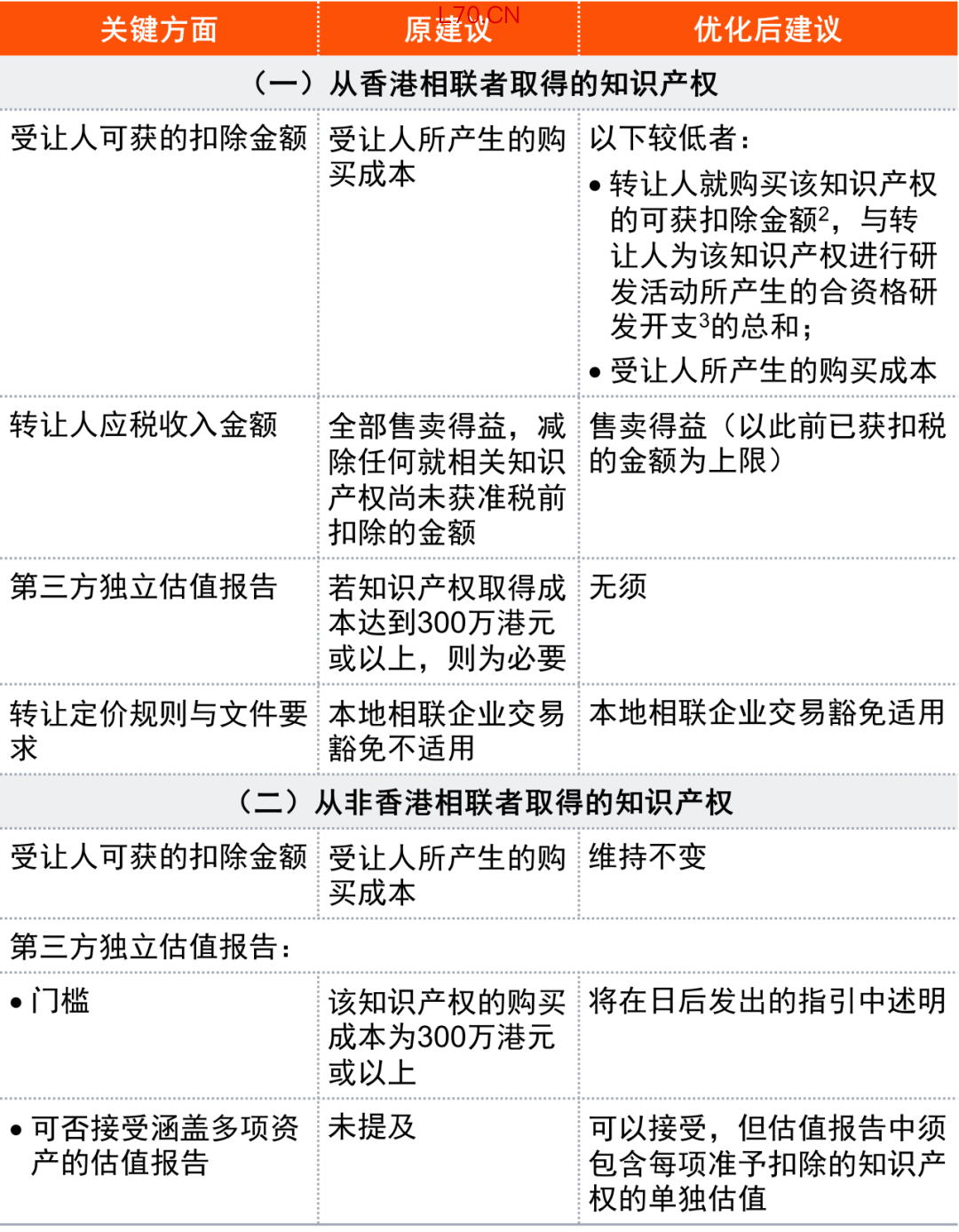

建议一:允许就从相联者购买知识产权的成本给予扣税

下表总结了咨询文件中的原建议及立法局文件中提出的优化后建议。

除上述变更外,优化后建议并未对原建议的以下方面作出任何修订:

保留以“主要目的测试”为基础的保障措施。因此,若购买知识产权的主要目的或其中一个主要目的是获取税务利益,则在综合考虑所有相关事实和情况后,该笔支出将不获扣除。

受涵盖知识产权的范围保持不变,将继续涵盖现行知识产权税项扣除机制所涵盖的八类知识产权4。

普华永道观察

我们乐见政府对从香港相联者取得知识产权的建议作出重大优化。将转让人的应税收益限制在此前已获扣税的金额,有助于维护香港地区长期以来不对资本利得征税的原则。与此同时,移除原本提议的转让定价和文件要求,以及对每项知识产权资产拟备第三方独立估值报告的规定,将进一步提升该制度的可操作性与实用性。

对于从非香港相联者取得知识产权且价值超过门槛时须拟备第三方独立估值报告的要求,我们感谢政府确认纳税人无须为每项受涵盖知识产权单独拟备估值报告即可满足相关要求。然而,我们希望政府能重新考虑我们另一建议,即当多个相互关联的知识产权资产在一笔交易中一并转让时,允许纳税人以资产组合(而非单个资产)为单位进行估值。

建议二:允许预付特许费用获得扣税

政府提议允许就在特许安排中为取得知识产权使用权而支付的预付特许费用获得扣税,不论这些费用是属资本或营运性质,只要是为产生应评税利润而招致的,均准予扣税。原建议与优化后建议基本相同,总结如下:

涵盖三种特许形式:扣税安排将涵盖(一)专用的特许;(二)唯一的特许;以及(三)非专用的特许。

涵盖八类知识产权:扣税安排将限于现行知识产权税项扣除机制所涵盖的八类知识产权。

涉及受涵盖知识产权许可的特许经营权:若纳税人能够识别因许可而产生的特许经营费中涉及受涵盖知识产权的部分,该部分将获扣除。详情将于香港税务局日后发出的指引中述明。

扣税年期:特许费用将按特许期平均分摊扣除,而非当期一次性全额扣除,以与会计摊销处理保持一致。如特许安排其后有所修订,剩余的扣税额会按特许期的所余期间分摊。若已申领扣税总额超过经修订的特许费用,超出的扣税额会被回拨。

终止或转让特许权的回拨安排:如知识产权特许权的全部或任何部分被终止或转让,有关收益超出未获允许扣税额的部分会将被征税,但该部分不得多于获允许的扣税额,与现行回拨规则一致。

特许收入的推定条文:为清晰起见,凡香港地区特许人因他人有权使用其知识产权而收取或累计的任何款项,均须被视作应课利得税的营业收入。

普华永道观察

引入拟议推定条文的理由似乎有变更。咨询文件原本指出该条文旨在确保税务对称;相比之下,优化后的建议则视其为旨在提高确定性的措施,其理由是,在香港地区经营业务的人士,透过特许安排将知识产权的使用权授予特许持有人而收取或应计的特许收入,通常已须根据一般征税条文课税。因此,政府似乎将该推定条文视为确认现行税收处理,而非扩大征税范围。虽然此立场可以理解,但若过度依赖推定条文,可能会绕过既定的利润应税性判定标准,从而削弱基本的税收原则。

建议三:允许就特许持有人在香港地区以外地方使用知识产权的相关购买费用获得扣税

无论受涵盖知识产权是否从相联者取得,其购买成本的扣除均受反避税条文约束。其中包括《税务条例》第16EC(4)(b)条。该条文规定,倘若相关受涵盖知识产权由特许持有人在香港地区以外地方使用,其购买成本一律不获扣税。政府在原建议中并未提出修改该条款,理由是必须维护税务对称原则。

然而,许多利益相关者指出,在引入外地收入豁免征税机制后,若受涵盖纳税人在香港地区收取因许可使用知识产权而产生的离岸特许收入,该收入须课税;但相应的购买成本却因该知识产权在香港地区以外地方使用而根据第16EC(4)(b)条不予扣除,导致税收结果不公平。

为回应这些关切,政府提出新建议,允许就特许持有人在香港地区以外地方使用知识产权的相关购买费用予以扣税,前提是相关特许收入须根据外地收入豁免征税机制课税,不论该特许持有人是否为相联者。至于购买相关知识产权所产生的资本开支,则可按比例获得扣税。

普华永道观察

我们长期以来主张完全废除第16EC(4)(b)条,因为该条款在外地收入豁免征税机制以外的情景下可能带来不良的税务后果。尽管如此,我们仍对政府的新建议表示高度赞许,该建议将用于产生外地收入豁免征税机制下应税特许收入而购买的受涵盖知识产权,从第16EC(4)(b)条的适用范围中剔除,从而解决最关键的不公平问题。由于外地收入豁免征税机制下应税的特许收入金额是根据关联比例确定的,我们理解相关扣除金额亦将按应税比例进行调整,而香港税务局拟就扣除金额的具体计算方式提供进一步说明。

立法时间表

政府计划提交相关修订条例草案,以实施上述优化后建议,并于2026年内提交立法会审议。相关修订拟适用于企业在2026年4月1日及之后购入或取得的知识产权或知识产权使用权。

注意要点

我们乐见政府在建议中采纳了包括普华永道在内的多个利益相关者所提出的意见,使知识产权扣除规则更具实用性,亦更便于业界遵循。在此进展的基础上,我们将继续倡议政府采纳如上文所述的其他建议,以进一步提升该制度的吸引力及国际竞争力。

我们亦赞同财政司司长在今年《财政预算案》中表示,政府将检视并优化研发开支的扣税安排,这也是我们长期以来持续倡议的另一项议题。我们特别指出,香港纳税人现阶段面对的一项重大挑战,是其对于外包给中国内地相联者进行研发所产生的开支,目前无法获得扣税,而这是一项在实务上相当普遍且具商业必要性的安排。我们期望是次检视能推动相关扣除条件的放宽,从而与当前优化知识产权扣税规则的建议相辅相成,进一步巩固香港地区作为国际创新及科技枢纽的地位。

如欲了解上述优化后建议对您的知识产权持有架构及相关安排的潜在影响,欢迎随时联系普华永道税务团队的专家。

注释

请通过以下链接参阅关于优化建议的立法会文件(繁体中文版):

https://www.legco.gov.hk/yr2026/chinese/panels/ci/papers/ci20260519cb2-628-2-c.pdf

转让人就购买该知识产权的可获扣除金额,是指其可获扣税的名义扣除额。这似乎是为了涵盖转让人无法就购买成本获得实际扣税的情况,不论是由于现行知识产权扣除规则的限制,还是其他相关规定所致。

合资格研发开支是指按《税务条例》第16B条可获税项扣除的研发开支。

受涵盖的八类知识产权为:

(一) 专利权

(二)工业知识的权利

(三)版权

(四)注册商标

(五)注册外观设计

(六)表演者的经济权利

(七)受保护的布图设计(拓朴图)权利

(八)受保护植物品种权利

联系我们

为了更深入讨论本文所提及的问题对您的业务可带来的影响,请联系:

罗兵咸永道税务团队专家

倪智敏

普华永道中国南部税务主管合伙人

电话:+852 2289 5616

邮箱:jeremy.cm.ngai@hk.pwc.com

何润恒

普华永道亚太区金融服务税务主管合伙人

电话:+852 2289 3026

邮箱:rex.ho@hk.pwc.com

李筱筠

普华永道亚太区转让定价联席主管合伙人/

罗兵咸永道转让定价服务主管合伙人

电话:+852 2289 5690

邮箱:cecilia.sk.lee@hk.pwc.com

曹倪葆

罗兵咸永道企业税务主管合伙人

电话:+852 2289 3617

邮箱:jenny.np.tsao@hk.pwc.com

王晓彦

普华永道中国南部私人客户及家族企业税务主管合伙人

电话:+852 2289 3816

邮箱:agnes.hy.wong@hk.pwc.com

王健华

罗兵咸永道税务分歧协调服务组主管合伙人

电话:+852 2289 3822

邮箱:kenneth.wong@hk.pwc.com

© 2026 普华永道版权所有。普华永道系指普华永道在中国的成员机构、普华永道网络和/或其一家或多家成员机构。每家成员机构均为独立的法律实体。详情请见 www.pwc.com/structure。

免责声明:本微信文章中的信息仅供一般参考之用,不可视为详尽说明,亦不构成普华永道的法律、税务或其他专业建议或服务。普华永道各成员机构不对任何主体因使用本文内容而导致的任何损失承担责任。 ]article_adlist-->您可以全文转载,但不得修改,且须附注以上全部声明。如转载本文时修改任何内容,您须在发布前取得普华永道中国的书面同意。 ]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

元股证券:ygzq.hk 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:光大证券 本周

2026-03-30

元股证券:ygzq.hk 新浪科技讯 4月17日上午消息,今日举办的2026智元合作伙伴大会上,智元创始人、董事长、CE

2026-04-19

近期境内外股市在热点快速轮动时期背景下中杠杆炒股的资产配置机近期,在港股市场的存量博弈格局中,围绕“杠杆炒股”的话题再度

2026-02-27

配资网站 英国金融行为监管局本周三正式宣布,已对支付行业三巨头万事达卡、Visa及PayPal发起反垄断调查,指控其存在

2026-05-07

近两年全球资本市场中的股票杠杆仓位管理围绕交易链路的拆解近期,在海外证券交易市场的结构性机会远大于指数机会的阶段中,围绕

2026-03-09